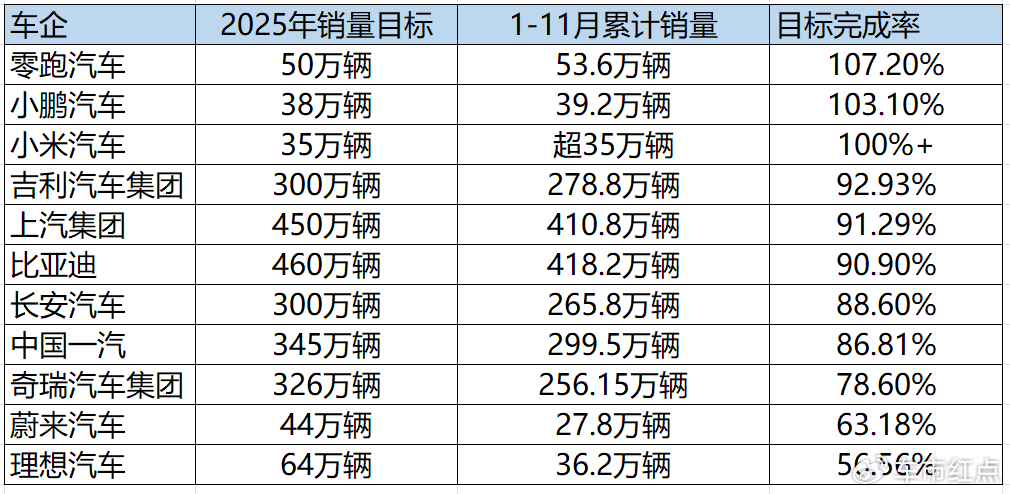

12月的中国车市,车企都进入了销量的年终冲刺阶段,那么截止11月各家车企的年度目标完成率如何呢?

通过上面的表格可以看到,已经有零跑、小鹏、小米提前完成了年度目标,而同为新势力的理想和蔚来距离目标仍有较大差距。而传统车企阵营中,比亚迪、上汽集团和吉利汽车等正稳步接近年度目标。 比亚迪、上汽集团和吉利汽车作为整体销量第一梯队,年度目标完成率已超过90%,达成年度目标已无悬念。

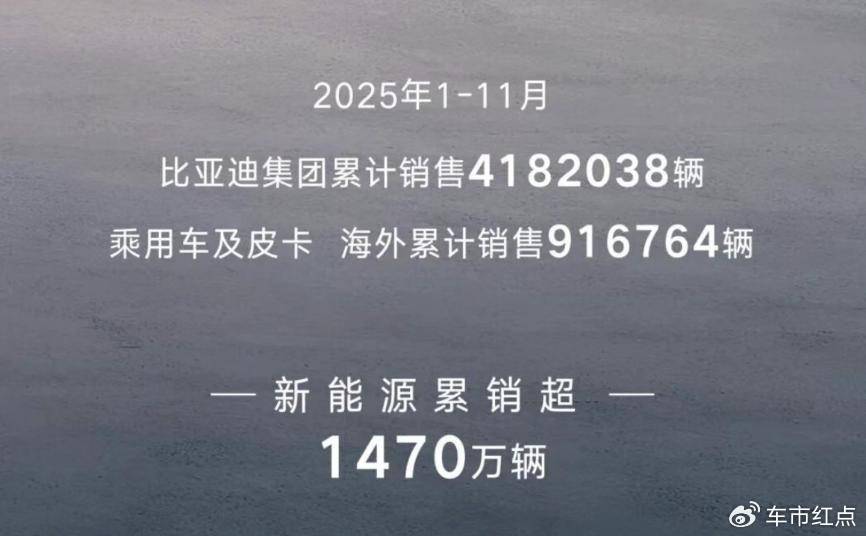

比亚迪今年前11个月累计销量达到418.2万辆,同比增长11.3%。年度销量目标为460万辆,完成度约90.9%。上汽集团同期累计销量约为410.8万辆,同比增长16.4%,完成年度450万辆目标的91.29%。

吉利汽车表现也比较亮眼,前11个月累计销量达278.8万辆,同比增长42%,完成300万辆年度目标的92.93%。 相较于这些领先企业,长安汽车、中国一汽和奇瑞集团组成的第二梯队竞争更为激烈。长安汽车前11个月累计销量约为265.8万辆,年度目标完成率约88.6%。中国一汽同期累计销售整车299.5万辆,同比增长4.8%,目标完成率约为86.81%。

奇瑞集团前11个月累计销量约256.15万辆,其中出口约为120万辆,海外市场已成为其主要支撑,可以说是构建了独特的增长模式。 相对而言,造车新势力阵营的两极分化就比较明显了。一方面,小米、零跑和小鹏已提前完成全年目标;另一方面,理想和蔚来距离目标仍有较大差距。

小米汽车入局仅一年,但1-11月销量已达35万辆以上,提前完成全年目标。零跑汽车同样表现出色,11月15日就提前45天完成50万辆年度目标。小鹏汽车1-11月累计交付39.19万辆,同比增长156%,也已提前达成全年目标。 与此形成鲜明对比的是,理想汽车前11个月累计交付约36.2万辆,完成率仅为56.56%。蔚来汽车同期累计交付27.8万辆,完成率约为63.18%。 红点观察 2025年车企目标完成率的巨大差异,反映了企业战略定位、技术实力和体系能力的根本性差距。成功的企业普遍采用了科学的目标制定方法和完善的风险评估机制。 例如,吉利汽车在制定目标时,充分考虑了新能源转型的大趋势,将新能源销量目标设定为150万辆,占总目标的50%。而2025年新能源渗透率持续提升,11月已突破60%,创历史新高。 比亚迪在调整目标时,充分考虑了国内市场竞争加剧、价格战压缩利润空间以及海外市场面临贸易壁垒等多重风险因素。基于这些评估,公司将目标下调至更具可实现性的460万辆,同时将海外销量目标从80万辆上调至90万辆,通过市场多元化降低风险。 相比之下,部分新势力车企的目标制定显得过于激进。理想汽车年初制定了70万辆的目标,尽管后来调整到64万辆,但仍然过度乐观地估计了增程市场的增长潜力,忽视了技术路线的局限性和竞争加剧的风险。 |